Πολιτική φορολόγησης των πολλών και μειώσεων για λίγους από συνταγματάρχες και «επιτελικό κράτος»

Ανησυχητική είναι η ομοιότητα της φορολογικής πολιτικής της δικτατορίας των συνταγματαρχών με εκείνη του «επιτελικού» Κυριάκου Μητσοτάκη, από τα μερίσματα και τη μείωση των φόρων των ανώτερων στρωμάτων μέχρι το ρεκόρ της έμμεσης φορολογίας. Το αναλύει στο βιβλίο του «Λαμόγια στο χακί» ο δημοσιογράφος Διονύσης Ελευθεράτος. Οι οικονομικοί εγκέφαλοι της χούντας διαμόρφωσαν μια οικονομία κλυδωνιζόμενη, με επενδυτές-αρπακτικά και αφορολόγητους εφοπλιστές, με ένα στρώμα ημετέρων να ευημερεί, με την αντιπαροχή να εκτοξεύεται και με ένα νέο κύμα μετανάστευσης να γεννιέται. Η επταετία της ανελευθερίας είχε μια οικονομία με σχέδιο. Η «Ελλάς Ελλήνων χριστιανών» και η Ελλάδα των «αρίστων» συναντήθηκαν στον χρόνο με μόνο σκοπό να γεμίσουν τα πορτοφόλια των ισχυρών αδειάζοντας τις τσέπες των πληβείων.

Σήμερα η οικονομική πολιτική Μητσοτάκη, που αντιπαρατίθεται με στόμφο στις «ντεμοντέ» πολιτικές του κοινωνικού κράτους, αγγίζει το πιο σκοτεινό παρελθόν της σύγχρονης ελληνικής ιστορίας έχοντας τα ίδια ακριβώς εργαλεία των μαθητευόμενων μάγων των συνταγματαρχών. Αρχικά η μείωση της φορολόγησης των μερισμάτων, που σήμερα είναι η τραγικά δεύτερη χαμηλότερη στην Ευρώπη (5%) στο όνομα της ανάπτυξης και της προσέλκυ

σης επενδύσεων. Οπως και τότε, η γενναία φορολογική εξυπηρέτηση των επιχειρήσεων δεν έχει γιγαντώσει τις επενδύσεις των ελληνικών ομίλων, οι οποίοι τώρα αναμένουν την εισροή χαμηλότοκων δανειακών κεφαλαίων από το Ταμείο Ανάπτυξης για να επενδύσουν εκ του ασφαλούς, με την εγγύηση του ελληνικού δημοσίου.

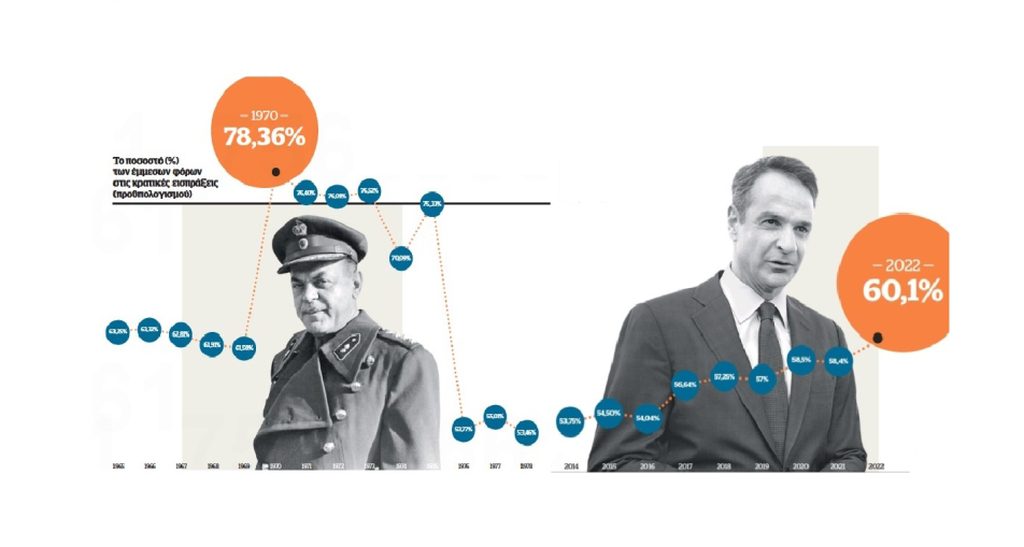

Στη διάρκεια της χούντας «για πρώτη φορά έφθασε τόσο ψηλά, πάνω από 18%, το μερίδιο της έμμεσης φορολογίας στο ΑΕΠ». Ηδη το 2022, όπως αναφέρεται στο πρόγραμμα σταθερότητας που κατατέθηκε στην Ευρωπαϊκή Επιτροπή, τα έσοδα των έμμεσων φόρων ανέρχονται στο 19,1% του ΑΕΠ. Η δικαιολόγηση του «ορθολογισμού» των έμμεσων φόρων έχει παραμείνει η ίδια από τους μαθητές του Φρίντμαν, οι οποίοι ενέπνευσαν την οικονομική πολιτική δικτατόρων όπου γης (χαρακτηριστική η περίπτωση του Πινοτσέτ) και φυσικά της κυβέρνησης Μητσοτάκη. Τα φορολογικά υποζύγια και επί χούντας και σήμερα παραμένουν ίδια, όπως καταγράφει ο Διον. Ελευθεράτος και παρατίθενται από την ΑΑΔΕ: από τα 79,727 δισ. ευρώ δηλωθέντων φόρων το 2022, τα 57,39 δισ. (σχεδόν 72%) αφορούσαν μισθωτούς και συνταξιούχους. Οι ανισότητες επιτείνονται όταν αντί για δικαιότερη αναδιανομή, το 60,1% από το σύνολο των φορολογικών εσόδων για το 2022, σύμφωνα με την ΑΑΔΕ, προέρχεται από την έμμεση φορολόγηση, στην οποία συμμετέχει το συντριπτικά μεγαλύτερο ποσοστό πολιτών. Η συμμετοχή τους είναι μεγάλη και στους άμεσους φόρους. Ποιος είπε «κάν’ το όπως η χούντα», κ. Μητσοτάκη;

Ακολουθεί απόσπασμα του βιβλίου από το κεφάλαιο «Η ασφάλιση και η υγεία, όταν “ξεσάλωσε” η έμμεση φορολογία».

Εκτός από τον οικογενειακό καβγά του «Ελεύθερου Κόσμου» με τον Ανδρουτσόπουλο, τη χαραυγή του 1968 σημάδεψε και μια… διάσταση: Αποδείχτηκε ότι η χούντα ήταν… τσακωμένη με την άμεση φορολογία, τους συντελεστές της οποίας ελάττωσε σε όλη την εισοδηματική κλίμακα. Μείωσε ταυτόχρονα και τον φόρο των οικογενειακών εισοδημάτων.

Δεν άργησε να αποσαφηνιστεί πλήρως η φορολογική «φιλοσοφία» του καθεστώτος. Τον Οκτώβριο του 1971 ο καθηγητής Ι. Πεσμαζόγλου εκτίμησε ότι οι σημαντικότερες αλλαγές που είχε κάνει η δικτατορία ήταν οι εξής τρεις: Πρώτη, η μείωση του ανώτατου ορίου των συντελεστών για έσοδα από μερίσματα, «με αποτέλεσμα τον ουσιαστικό περιορισμό της προοδευτικής φορολογίας των ανωτέρων εισοδημάτων, των προερχομένων από διανεμηθέντα κέρδη». Δεύτερη, η «αισθητή διεύρυνση των φορολογικών εκπτώσεων για επενδύσεις» και τρίτη, η «σημαντική αύξηση των φοροαπαλλαγών προς όφελος των εφοπλιστών».

Στο στόχαστρο οι πολλοί

Παρ’ όλα αυτά, η φορολογία συνολικά αυξήθηκε ως ποσοστό επί του ΑΕΠ, όπως και η έμμεση φορολογία. Το 1968 έκλεισε με ένα ρεκόρ-ορόσημο: Για πρώτη φορά η φορολογία ξεπέρασε τον πήχη του 30% στο σύνολο του ΑΕΠ. Για πρώτη φορά, βεβαίως, έφτασε τόσο ψηλά, πάνω από 18%, το μερίδιο της έμμεσης φορολογίας στο ΑΕΠ. Οι δύο αυτοί ποσοστιαίοι δείκτες βρίσκονταν σε τροχιά ανόδου από τα προδικτατορικά χρόνια, υπήρχε

όμως μία διαφορά: Στην πρώιμη δικτατορία αυτή την τάση συντρόφευσε η μείωση του –ήδη μικρού, ούτως ή άλλως– μεριδίου των άμεσων φόρων που εισπράττονταν από τις ανώνυμες εταιρείες. Παράδειγμα: Η άμεση φορολογία επί των επιχειρήσεων αντιστοιχούσε στο 0,53% του ΑΕΠ το 1964, έτος κατά το οποίο αντιπροσώπευαν το 15,08% οι έμμεσοι φόροι που κατέβαλλε ο κόσμος. Η διετία 1968-69, όμως, βρήκε το ποσοστό της άμεσης φορολογίας επί των ΑΕ στο 0,51% και το 0,42%, αν και η έμμεση φορολογία είχε ανέλθει στο 18,84% και το 18,46% αντίστοιχα.

Αργότερα το ποσοστό των έμμεσων φόρων επί του ΑΕΠ έπεσε στα επίπεδα πάνω κάτω του 1966 και το αντίστοιχο των επιχειρήσεων… εδέησε να «πιάσει» το 1% το 1972. Προφανώς η χούντα ένιωσε την ανάγκη για λίγο ρεγουλάρισμα. Γκρίνιαζαν, άλλωστε, οι «φίλιες δυνάμεις» στον Τύπο. Στις αρχές του 1972 ήλθε η σειρά της εφημερίδας «Ακρόπολις» να προειδοποιήσει το αγαπημένο της καθεστώς πως το είχε παρακάνει.

Ως γνωστόν, τα αποτελέσματα των στατιστικών επεξεργασιών δεν ταυτίζονται πάντοτε πλήρως, έστω κι αν έχουν ως «πρώτη ύλη» επίσημα στοιχεία (κάποια αναθεωρούνται αργότερα κ.λπ.). Ολες οι διαθέσιμες στατιστικές καταγραφές, όμως, αποκαλύπτουν πρωτοφανές –για τα έως τότε μέτρα και σταθμά– ποσοστό έμμεσων φόρων επί του ΑΕΠ επί χούντας. Σύμφωνα με τις επεξεργασίες της ερευνητικής ομάδας της Νεγρεπόντη-Δελιβάνη, το ποσοστό αυτό κυμαινόταν από 14% έως 14,9% σε ολόκληρη την πενταετία 1967-71, ο δε ετήσιος μέσος όρος ήταν 14,5%. Ο αντίστοιχος μέσος όρος της περιόδου 196066 ήταν 11,8% και μάξιμουμ ποσοστό σε ένα έτος το 13,4%, το 1966.

Επίσης: Σύμφωνα με τα Εθνολογιστικά Στοιχεία της Οικονομικής Ιστορίας του Ελληνικού Κράτους, τα προσμετρούμενα άνω του 18% χουντικά ποσοστά των έμμεσων φόρων επί του ΑΕΠ απέκτησαν στον χρόνο ανθεκτικότητα την οποία θα ζήλευαν και οι κάτοχοι των φοβερότερων ρεκόρ στον στίβο. Κατά τη συγκεκριμένη πηγή, φτάσαμε στα μέσα της δεκαετίας του 1980 για να απειληθούν τα ρεκόρ του 1968-69.

Μόλις κάμφθηκαν τα συνολικά ποσοστά της έμμεσης φορολογίας επί του ΑΕΠ αυξήθηκε κατακόρυφα το μερίδιό της στον φορολογικό «σκληρό πυρήνα», τον κρατικό προϋπολογισμό. Εξηγούμαστε: Εμμεσους και άμεσους φόρους δεν εισέπραττε –και δεν εισπράττει– μόνο το κράτος, αλλά και οι οργανισμοί κοινωνικής ασφάλισης, η τοπική αυτοδιοίκηση και λοιπά νομικά πρόσωπα δημοσίου δικαίου. Από το 1971-72 ναι μεν υποχώρησε στα προδικτατορικά επίπεδα το συνολικό ειδικό βάρος των έμμεσων, αλλά αυτό έγινε με το ποσοστιαίο ψαλίδισμα όσων (έμμεσων) κατευθύνονταν απευθείας σε κοινωνική ασφάλιση και αυτοδιοίκηση. Αντιθέτως, στα κρατικά έσοδα, εκείνα του προϋπολογισμού, έγινε αυτό που μας «λέει» ο πίνακας.

Το 1973 η κατά κεφαλήν είσπραξη του κρατικού προϋπολογισμού είχε φτάσει τις 8.975 δρχ. και από αυτές οι 6.868 προέρχονταν από έμμεση φορολόγηση.

Νεοφιλελεύθερες σοφιστείες

Μόνο φτηνές σοφιστείες αρνούνται ότι η έμμεση φορολογία είναι η κατεξοχήν άδικη. Αποσυνδέοντας το μέγεθος της επιβάρυνσης από την οικονομική δυνατότητα του φορολογουμένου εγγυάται την καθαρότατη ανισότητα, που είναι η «ισότητα μεταξύ άνισων». Η νεοφιλελεύθερη θεώρηση, βεβαίως, έχει σκαρφιστεί ένα «επιχείρημα» υπέρ του ισχυρι

σμού ότι η έμμεση φορολογία είναι δικαιότερη (!) της άμεσης. Οπως έχει γράψει επί λέξει ο Ανδρέας Ανδριανόπουλος, «οι ευπορότεροι πολίτες είναι φυσικό να επιβαρύνονται περισσότερο με τηv έμμεση φορολογία, γιατί λογικά καταναλώνουν πολύ περισσότερα προϊόντα».

Αυτό πια δεν είναι απλό σόφισμα. Είναι αυτοκατάργηση της πεμπτουσίας του νεοφιλελευθερισμού, η οποία έγκειται –πραγματικά ή υποθετικά– στο άτομο και όλα τα… ατομικά. Ατομική πρωτοβουλία, ατομικό συμφέρον, ατομικό κίνητρο κ.λπ. Ξαφνικά, λοιπόν, το δίκιο και το άδικο δεν προσδιορίζονται με γνώμονα τη στάθμιση της ατομικής – προσωπικής δύναμης ή αδυναμίας. Ούτε της ατομικής ανάγκης. Ορίζονται βάσει μιας συνολικής εισπρακτικής προτεραιότητας. Δεν έχει σημασία αν ο φτωχότερος δυσκολεύεται περισσότερο να ζήσει αξιοπρεπώς ή και να καταναλώσει επειδή η αύξηση των έμμεσων φόρων αποδεικνύεται πολύ βαριά για τα εισοδηματικά κυβικά του. Σημασία έχει ότι θα καταναλώσουν οι εύποροι. Το προσωπικό του πρόβλημα «εξαφανίζεται» για χάρη μιας γενικής, απρόσωπης λογιστικής «λύσης». Ο κοινωνικός δαρβινισμός «σέβεται» το άτομο, αρκεί αυτό να ανήκει στη… σωστή πλευρά.

Πέραν αυτού, ασφαλώς και δεν έχει καθολική εφαρμογή το δόγμα πως ο «Χ» οπωσδήποτε καταναλώνει π.χ. τρεις φορές περισσότερο από τον «Ψ» εάν το εισόδημά του είναι τριπλάσιο. Θα φάει, θα καπνίσει ή θα πιει αλκοόλ σε ποσότητες τριπλάσιες; Είναι η σχετική του διάθεση ευθέως ανάλογη των αποδοχών του ή μήπως η αντοχή του στομαχιού, των πνευμόνων και του συκωτιού του «ακολουθεί» την ευρωστία του πορτοφολιού του;

Ο Ανδρουτσόπουλος, πάντως, δεν κάπνιζε. Συνήθιζε να «ποτίζει γλάστρες με βασιλικό στα μπαλκόνια του φορώντας μακρύ νυχτικό», κατά τη γλαφυρή περιγραφή του Φοίβου Γρηγοριάδη. Το καλοκαίρι του 1968, όμως, τον «έπιασε στον ύπνο» το μικρό πραξικόπημα που οργάνωσαν κάμποσοι αξιωματικοί του 41μελούς Επαναστατικού Συμβουλίου. Οι τσαμπουκαλήδες –ίσως και θεριακλήδες– αξιωματικοί μπλόκαραν στο Εθνικό Τυπογραφείο απόφαση του υπουργού, με την οποία αυξανόταν κατά 40% η τιμή των τσιγάρων.

Το «γεύμα» του Φρίντμαν

«Στην οικονομία δεν υπάρχει δωρεάν γεύμα. Για ό,τι κάποιος τρώει, κάποιος άλλος, αναπόφευκτα, θα κληθεί να πληρώσει…». Το εν λόγω τσιτάτο τoυ Μίλτον Φρίντμαν μνημόνευσε στο βιβλίο του ο Μακαρέζος. Αυτονόητη είναι η ορθότητα του αποφθέγματος, ανεξαρτήτως του τι κάθε φορά καλείται να δικαιολογήσει ή να στηρίξει. Ούτε στη φορολογική πολιτική υπήρξε ποτέ δωρεάν γεύμα. Με πληρωμές άλλων «επιτυγχάνονταν» οι απαλλαγές των «τυχερών» που σκιαγράφησε και ο Ι. Πεσμαζόγλου από το φθινόπωρο του 1971. Μήπως, τουλάχιστον, υπήρχε κάποιο αντάλλαγμα γι’ αυτήν τη διογκωμένη φορολόγηση; Μήπως η ελληνική κοινωνία απολάμβανε τη στοργή κάποιου αναβαθμισμένου κράτους πρόνοιας; (σ.σ.: η απάντηση στο τελευταίο ερώτημα ήταν αρνητική)