Το δημόσιο ζημιώθηκε με εκατοντάδες εκατομμύρια ευρώ αλλά η Δικαιοσύνη έκρινε ότι ευθύνεται μόλις ο ένας από τους 49 εμπλεκόμενους, απαλλάσσοντας όλους τους υπόλοιπους με ένα πρωτοφανές νομικό σκεπτικό που όχι μόνο «στραγγαλίζει» την κοινή λογική αλλά ανοίγει κερκόπορτα ατιμωρησίας για παρόμοιες υποθέσεις διαφθοράς και στο μέλλον.

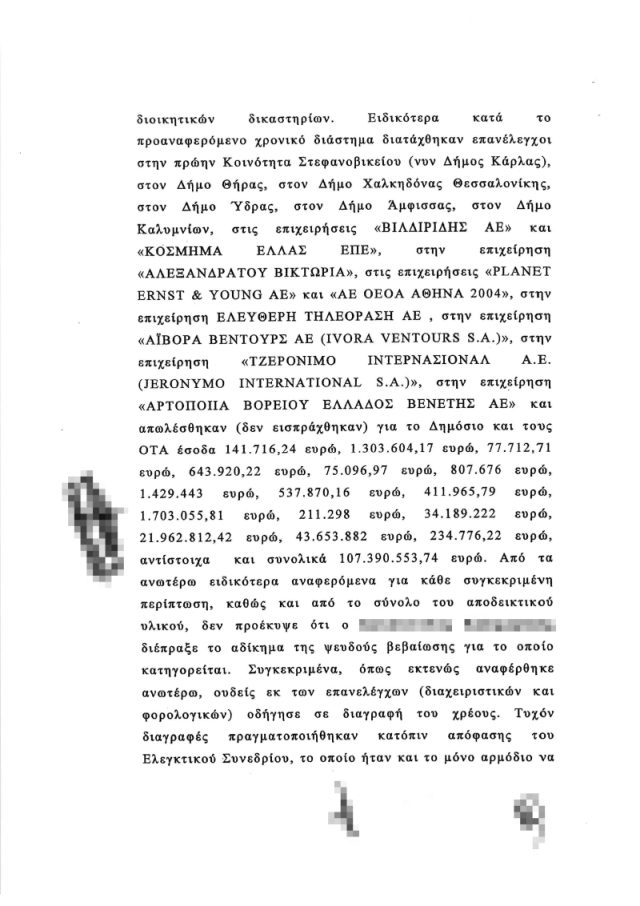

Ο λόγος για την περιβόητη υπόθεση των «επανελέγχων» από επιθεωρητές του υπουργείου Οικονομικών (ΥΠΟΙΚ) που εδώ και χρόνια απασχολούσε τη Δικαιοσύνη. Επιθεωρητές του ΥΠΟΙΚ έκαναν ελέγχους ως όφειλαν σε δήμους, μεγάλες επιχειρήσεις και ερευνητικά ιδρύματα. Κατά τους ελέγχους διαπίστωναν μια σειρά από σοβαρές φορολογικές παραβάσεις. Στη συνέχεια κάποιοι διέτασσαν επανελέγχους, οι οποίοι κατέληγαν σε εντελώς διαφορετικά συμπεράσματα. Ωστόσο το δικαστικό συμβούλιο εξέδωσε ένα σκανδαλώδες απαλλακτικό βούλευμα με ένα πρωτοφανές νομικό σκεπτικό. Οτι δηλαδή τα πορίσματα των επιθεωρητών που τα έβλεπαν όλα νόμιμα δεν ήταν «δεσμευτικά» για την κρίση άλλων κρατικών οργάνων, που ενδεχομένως θα αποφάσιζαν για την τύχη των προστίμων. Δηλαδή οι δικαστές έκριναν ότι αν τα μέλη του Ελεγκτικού Συνεδρίου διάβαζαν το απαλλακτικό πόρισμα των επιθεωρητών του ΥΠΟΙΚ, επειδή δεν ήταν δεσμευτικό δεν θα το λάμβαναν και… σοβαρά υπόψη.

Η υπόθεση της «μη είσπραξης» ή «διαγραφής καταλογισμών και προστίμων» ύψους εκατοντάδων εκατομμυρίων από επιθεωρητές του υπουργείου Οικονομικών αφορά την περίοδο 2006-08 και δρομολογήθηκε με την περιβόητο μέθοδο των «επανελέγχων». Επρόκειτο για πρόστιμα που είχαν επιβληθεί ή καταλογιστεί σε μια σειρά από δήμους, ανώνυμες εταιρείες, συνεταιρισμούς ή ερευνητικά ιδρύματα πανεπιστημίων έπειτα από έλεγχο των οικονομικών επιθεωρητών του ΥΠΟΙΚ. Μεταξύ αυτών οι δήμοι Θήρας, Υδρας, Χαλκηδόνας, Ξάνθης, ερευνητικά ιδρύματα όπως το Ινστιτούτο Τηλεπικοινωνιακών Συστημάτων Κρήτης, ο Ειδικός Λογαριασμός Κονδυλίων Έρευνας του Πολυτεχνείου Κρήτης, αλλά και μια σειρά από μεγάλες επιχειρήσεις, όπως ο τηλεοπτικός σταθμός Alter, η Βιλδιρίδης ΑΕ, η Κόσμημα ΑΕ κ.ά.

Κατά τους ελέγχους οι επιθεωρητές διαπίστωναν σειρά από παραβάσεις, όπως έκδοση εικονικών τιμολογίων, εικονικές πληρωμές κ.λπ. Τους αρχικούς ελέγχους ακολουθούσε και δεύτερος, συνήθως με αίτηση των εμπλεκομένων προς τον τότε γενικό διευθυντή της Οικονομικής Επιθεώρησης του υπουργείου Οικονομικών, έναν από τους μέχρι πρότινος 49 κατηγορούμενους για την υπόθεση. Οπως υπογραμμίζεται στο βούλευμα, ο εν λόγω εξέδιδε «παράτυπα» εντολές επανελέγχων που κατέληγαν σε διαφορετικά συμπεράσματα από τους αρχικούς. Κάτι που «δρομολογούσε» τη «μη είσπραξη ή και διαγραφή» των προστίμων που είχαν καταλογιστεί από κρατικά όργανα, όπως για παράδειγμα το Ελεγκτικό Συνέδριο.

Για την υπόθεση είχαν ασκηθεί ποινικές διώξεις σε συνολικά 49 πρόσωπα. Μεταξύ αυτών επιθεωρητές του υπουργείου Οικονομικών που είχαν διενεργήσει τους επανελέγχους, αιρετοί αλλά και επιχειρηματίες. Οι κατηγορούμενοι αντιμετώπιζαν κατά περίπτωση κατηγορίες για τα αδικήματα «ψευδούς βεβαίωσης με αντικείμενο ιδιαίτερα μεγάλης αξίας από κοινού και κατά μόνας στρεφόμενης κατά του Δημοσίου από την οποία ζημιώθηκε το Δημόσιο», «ηθική αυτουργία στην παραπάνω πράξη», «απιστία σε βάρος του Δημοσίου». Στο απαλλακτικό βούλευμα περιγράφονται αναλυτικά μία προς μία οι περίπου 40 περιπτώσεις με επανελέγχους. Μεταξύ αυτών ήταν και η περίπτωση του Alter.

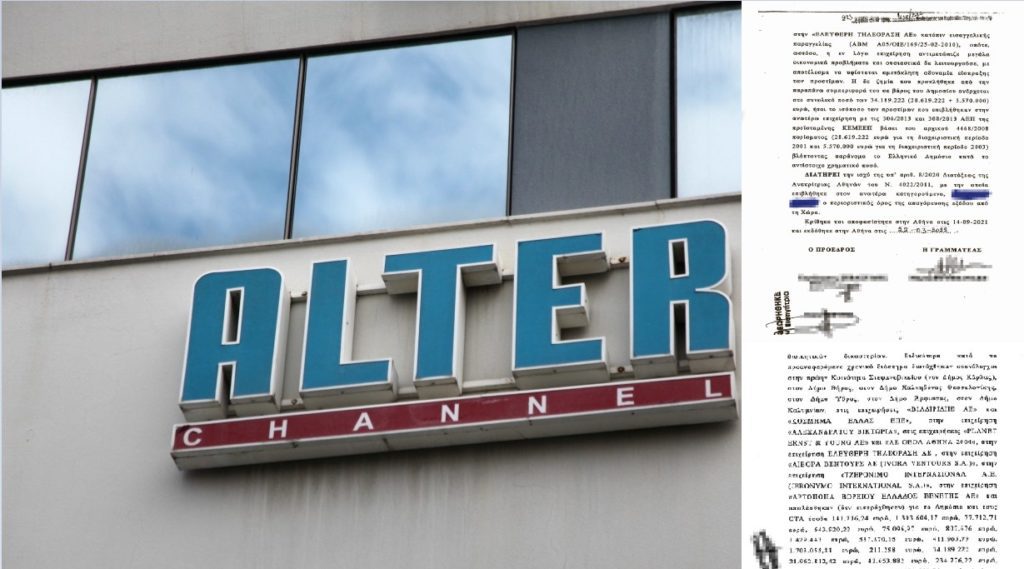

Τα εικονικά τιμολόγια του Alter

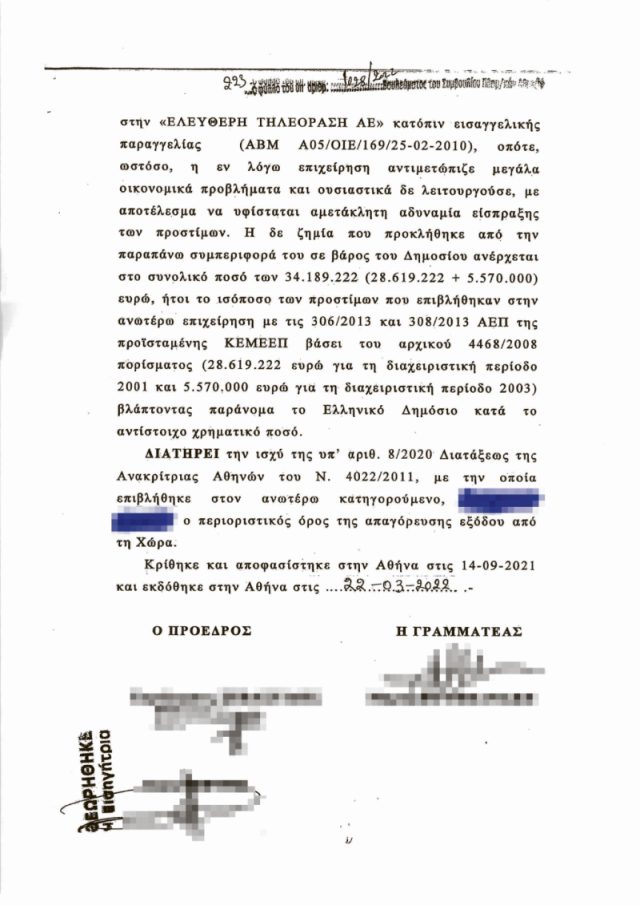

Τον Μάρτιο του 2008 οικονομικοί επιθεωρητές πραγματοποίησαν έλεγχο στην επιχείρηση Ελεύθερη Τηλεόραση ΑΕ. Οπως διαπίστωσαν, οι offshore εταιρείες Jeronymo και Ivora με έδρα τις Βρετανικές Παρθένες Νήσους «τιμολογώντας και δεχόμενες τιμολόγια από τρεις κυπριακές εταιρείες εξέδωσαν εικονικά τιμολόγια προς το ΑΛΤΕΡ για ανύπαρκτες συναλλαγές». Με τον τρόπο αυτό εμφάνιζαν επίπλαστη εικόνα για τον κύκλο εργασιών της εταιρείας.

Το πόρισμα κοινοποιήθηκε αρχικά σε προϊστάμενο της ΔΟΥ ΦΑΕΕ Αθηνών. Το στέλεχος του ΥΠΟΙΚ, όπως επισημαίνεται στο βούλευμα, δεν διαβίβασε ποτέ την έκθεση στο αρμόδιο τμήμα ΚΒΣ για να εκδοθούν οι αντίστοιχες αποφάσεις επιβολής προστίμων ή να τις εκδώσει ο ίδιος.

Τον Απρίλιο του 2008, ένα μήνα δηλαδή μετά την έκδοση του πορίσματος, η Ελεύθερη Τηλεόραση ΑΕ υπέβαλε στον τότε γενικό διευθυντή της Οικονομικής Επιθεώρησης του ΥΠΟΙΚ αίτημα για τη διενέργεια επανελέγχου δίχως την «επίκληση νέων στοιχείων». Το εν λόγω στέλεχος έδωσε εντολή να διενεργηθεί επανέλεγχος, αρκεί να υφίσταντο όλες οι νόμιμες προϋποθέσεις. Πράγματι οι οικονομικοί επιθεωρητές προχώρησαν σε επανέλεγχο, τον οποίο ολοκλήρωσαν τον Οκτώβριο του 2008 και κατέληξαν σε εντελώς διαφορετικά συμπεράσματα από τον αρχικό. Σύμφωνα με όσα ανέφεραν στην έκθεσή τους, οι δύο offshore εταιρείες ήταν «νομίμως συσταθείσες και λειτουργούσες εταιρείες», τηρήθηκαν όλοι οι «κανόνες που διέπουν τις ανώνυμες εταιρείες», ενώ υπογράμμιζαν ότι τα εκδοθέντα τιμολόγια δεν ήταν εικονικά.

Τελικά οι σχετικές αποφάσεις για την είσπραξη των προστίμων ύψους 35 εκατ. ευρώ εκδόθηκαν το 2013. Ηταν όμως πλέον αργά. Το Alter είχε κλείσει και η διαχειρίστρια εταιρεία Ελεύθερη Τηλεόραση ΑΕ «δεν λειτουργούσε λόγω οικονομικών προβλημάτων», με αποτέλεσμα το δημόσιο να μην μπορεί να εισπράξει.

Εικονικό τιμολόγιο και επανέλεγχος στον Βενέτη

Αλλη μία περίπτωση επανελέγχου για υπόθεση εικονικών τιμολογίων ήταν αυτή της Αρτοποιίας Βορείου Ελλάδος Βενέτης. Τον Ιανουάριο του 2006 ο τότε πρόεδρος και διευθύνων σύμβουλος της εταιρείας κατήγγειλε στη ΔΟΥ Αλεξάνδρειας Ημαθίας ότι η εταιρεία του είχε λάβει εικονικό τιμολόγιο από τη Χαρ. Βενέτης ΑΕ. Ακολούθησε έλεγχος όπου πράγματι διαπιστώθηκε ότι το 2000 η Βενέτης ΑΕ είχε εκδώσει εικονικό τιμολόγιο προκειμένου να εμφανίσει ψευδώς «αυξημένα έσοδα – τζίρο» ενόψει της αιτήσεως εισαγωγής της στο χρηματιστήριο. Μάλιστα στην Αρτοποιία Βορείου Ελλάδος Βενέτης επιβλήθηκε πρόστιμο 234.776 ευρώ από τον τότε προϊστάμενο της ΔΟΥ Αλεξάνδρειας Ημαθίας. Η επιχείρηση αποδέχτηκε την απόφαση και προχώρησε σε «συμβιβασμό», καταβάλλοντας το 1/3 του προστίμου.

Ακολούθησε τακτικός φορολογικός έλεγχος στην εκδότρια του εικονικού τιμολογίου εταιρεία Χαρ. Βενέτης ΑΕ. Ωστόσο κατά τον έλεγχο διαπιστώθηκε ότι είχε ήδη πραγματοποιηθεί τακτικός φορολογικός έλεγχος το 2005 που περαιώθηκε με διοικητική επίλυση της διαφοράς το ίδιο έτος. Οπως υπογραμμίζεται, από τον έλεγχο του 2005 είχε διαπιστωθεί ότι το τιμολόγιο που είχε εκδοθεί δεν ήταν «εικονικό, αλλά ειλικρινές και εκδόθηκε για πραγματική συναλλαγή».

Στη συνέχεια η Αρτοποιία Βορείου Ελλάδος Βενέτης υπέβαλε αίτηση προς τη Γενική Διεύθυνση Οικονομικής Επιθεώρησης με την οποία αμφισβητούσε τα αποτελέσματα του φορολογικού ελέγχου του ΔΕΚ Αθηνών του 2005 και ζητούσε επανέλεγχο. Πράγματι ο έλεγχος πραγματοποιήθηκε. Οι οικονομικοί επιθεωρητές κατέληξαν στο συμπέρασμα ότι το εκδοθέν τιμολόγιο… δεν ήταν εικονικό.

Τους απάλλαξαν όλους με εξαίρεση έναν

Στα τέλη του περασμένο Μαρτίου το δικαστικό συμβούλιο εξέδωσε το υπ’ αριθμόν 1028/2022 βούλευμα για τη συγκεκριμένη υπόθεση με εισηγήτρια τη Νίκη Ρεβύθη. Πρόκειται για ένα σκανδαλώδες βούλευμα το οποίο απαλλάσσει όλους τους κατηγορούμενους από τα αδικήματα που αντιμετωπίζουν, με εξαίρεση τον πρώην προϊστάμενο της ΔΟΥ ΦΑΕΕ Αθηνών, τον οποίο παραπέμπει σε δίκη για το αδίκημα της απιστίας. Είναι εντυπωσιακό ότι η Δικαιοσύνη για μια υπόθεση που ζημίωσε με εκατοντάδες εκατομμύρια το δημόσιο παραπέμπει ένα μόλις εμπλεκόμενο πρόσωπο για να δικαστεί.

Στην πρότασή του προς το δικαστικό συμβούλιο ο εισαγγελέας πρωτοδικών Ιωακείμ Κασωτάκης είχε προτείνει την παραπομπή 44 από τους συνολικά 49 κατηγορούμενους. Η εισήγηση Κασωτάκη όμως δεν έγινε δεκτή. Κατά τους δικαστές του Συμβουλίου Πλημμελειοδικών Αθηνών που εξέδωσαν το σκανδαλώδες βούλευμα, οι επιθεωρητές που έκαναν τους επανελέγχους δεν έχουν διαπράξει το αδίκημα της ψευδούς βεβαίωσης επειδή οι «κρίσεις» στα πορίσματα που συνέταξαν «δεν μπορούν να θεωρηθούν ως πραγματικό γεγονός που μπορεί να παράξει έννομη συνέπεια», καθώς δεν έχουν βεβαιώσει κανένα περιστατικό. Αρα κατά τους δικαστές δεν μπορεί να στοιχειοθετηθεί το αδίκημα της ψευδούς βεβαίωσης. Επίσης, όπως υπογραμμίζεται στο βούλευμα, οι κρίσεις που διατυπώνονταν στις εκθέσεις των ελεγκτών δεν ήταν «δεσμευτικές» «για το επόμενο ενδεχομένως όργανο που θα επιλαμβανόταν της υπόθεσης», ενώ «δεν οδήγησαν σε διαγραφή χρέους». «Τυχόν διαγραφές πραγματοποιήθηκαν κατόπιν απόφασης του Ελεγκτικού Συνεδρίου» υπογραμμίζεται στο απαλλακτικό βούλευμα.

Σκεπτικό με ελληνική πρωτοτυπία

Εδώ ακριβώς συνίσταται ο νομικός παραλογισμός του βουλεύματος. Ναι μεν τα πορίσματα των οικονομικών επιθεωρητών δεν είναι δεσμευτικά, πλην όμως διαδραματίζουν σοβαρό ρόλο στην κρίση των όποιων οργάνων. Δηλαδή τα μέλη του Ελεγκτικού Συνεδρίου που θα κληθούν να αποφασίσουν για τη διαγραφή ή μη ενός προστίμου σε μια εταιρεία ή δήμο δεν θα βασιστούν στα πορίσματα των ελεγκτών; Πολλώ δε μάλλον όταν αυτά δεν βρίσκουν παρατυπίες ή φορολογικές παραβάσεις στις ελεγχόμενες επιχειρήσεις και δήμους.

Ακόμη ένα εντυπωσιακό νομικό επιχείρημα του βουλεύματος για τη μη στοιχειοθέτηση κατηγοριών έχει να κάνει και με το αν ο ελεγκτής «εκτέλεσε πλημμελώς» τα καθήκοντά του. Σύμφωνα με τους δικαστές, «το γεγονός ότι ενδεχομένως ο υπάλληλος να εκτέλεσε πλημμελώς τα καθήκοντά του ή να έκανε εσφαλμένη εκτίμηση δεν μπορεί να οδηγήσει στη δίωξή του για ψευδή βεβαίωση». Πρόκειται ίσως για ελληνική πρωτοτυπία που ανοίγει πλέον τον δρόμο σε… βιομηχανία απαλλαγών όσων υπαλλήλων θα εκτελούν «πλημμελώς τα καθήκοντά τους». Ακόμη και εάν αφορούν υποθέσεις μείζονος δημόσιου ενδιαφέροντος και συμφέροντος.

Βέβαια θα πρέπει να σημειωθεί ότι παρά τη σοβαρότητα της υπόθεσης και τα εκατοντάδες εκατομμύρια που φέρεται να ζημιώθηκε το δημόσιο, ουδέποτε δηλώθηκε παράσταση υποστήριξης της κατηγορίας από την πλευρά του δημοσίου. «Ζούμε δυστυχώς σε μια χώρα αδυσώπητης διαφθοράς, όπου πολλές φορές η Δικαιοσύνη αρχίζει να της μοιάζει. Δεν ξέρω καν εάν πλέον σέβονται ό,τι φοβούνται ή δεν φοβούνται γιατί δεν έχουν συναίσθηση να σεβαστούν καν τα στοιχειώδη» τονίζει στο Documento o δικηγόρος Γιάννης Απατσίδης.

Μηνύσεις και καταγγελίες σε βάρος δικαστών και εισαγγελέων

Εκτός από τα νομικά εξωφρενικά της υπόθεσης, εντύπωση προκαλούν και όσα εκτυλίχθηκαν τα τελευταία χρόνια σε βάρος δικαστών και εισαγγελέων που χειρίστηκαν την υπόθεση, καθώς σε βάρος τους διατυπώθηκαν μια σειρά καταγγελίες, ενώ υποβλήθηκαν και μηνύσεις από τον φερόμενο ως βασικό κατηγορούμενο. Μεταξύ αυτών και η ανακρίτρια Ρέα Κατσίβελη που είχε χειριστεί την υπόθεση. Μάλιστα η συγκεκριμένη ανακρίτρια από τους 16 αρχικά κατηγορούμενους επέκτεινε τις διώξεις σε συνολικά 49, καθώς από την έρευνα που πραγματοποίησε είχαν προκύψει νέα στοιχεία. Μήνυση όμως είχε κατατεθεί και σε βάρος της εισαγγελέα Αρετής Σκαφίδα, η οποία είχε γνωμοδοτήσει υπέρ της επιβολής εγγύησης ύψους 800.000 ευρώ και περιοριστικών όρων στον τότε γενικό διευθυντή της Οικονομικής Επιθεώρησης του ΥΠΟΙΚ. Την ίδια συμπεριφορά επιφύλαξε ο πρώην πλέον κατηγορούμενος σε βάρος των εισαγγελέων εφετών Σπύρου Παππά, Ολγας Σμυρλή, Ελένης Μαυροπούλου, Νίκου Δεληδήμου, της πρώην εισαγγελέα κατά της διαφθοράς Ελένης Τουλουπάκη, όπως επίσης της συμβούλου Επικρατείας Ιωάννας Μάρη και του συμβούλου Ελεγκτικού Συνεδρίου Μιχάλη Δημητρόπουλου.

Το απαλλακτικό βούλευμα επικύρωσε τελικά ο εισαγγελέας εφετών Στυλιανός Κωσταρέλλος, ο οποίος έκρινε ότι δεν συντρέχει κανένας λόγος έφεσης. Πρόκειται για τον εισαγγελέα που είχε αρχικά εισηγηθεί στο δικαστικό συμβούλιο την απαλλαγή του Μιχάλη Χριστοφοράκου από το σκάνδαλο της Siemens με το σκεπτικό ότι ο πρώην ισχυρός άντρας της εταιρείας δεν δωροδοκούσε τους υπεύθυνους των κομμάτων για να αναλάβει έργα ο γερμανικός κολοσσός, αλλά τα χρήματα ήταν… δωρεές. Για το θέμα έχουν ήδη ενημερωθεί εγγράφως, σύμφωνα με πληροφορίες του Documento, η εισαγγελία και η πρόεδρος του Αρείου Πάγου.