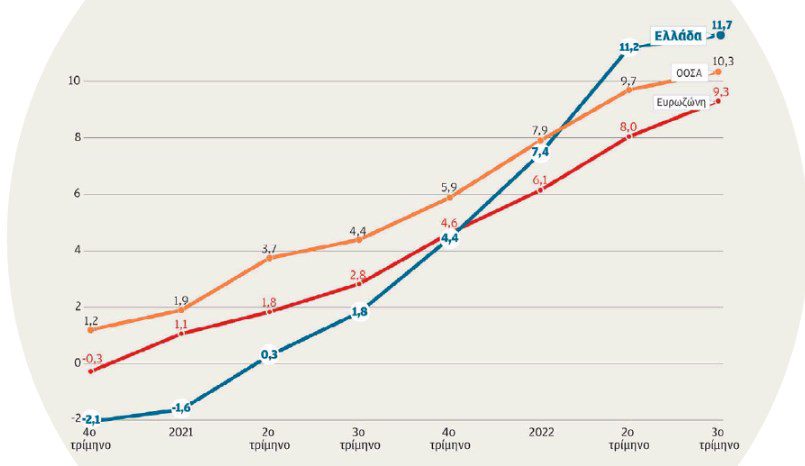

Οι πληθωριστικές πιέσεις στην ελληνική οικονομία όπως διεθνώς ξεκίνησαν το τέλος του 2020, δηλαδή πολύ πριν από το ουκρανικό (η εισβολή της Ρωσίας στην Ουκρανία έλαβε χώρα τον Φεβρουάριο του 2022). Στο διάγραμμα παρουσιάζεται η τριμηνιαία πορεία του πληθωρισμού στην Ελλάδα, στις χώρες του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης [ΟΟΣΑ (ΟΕCD)] και στην ευρωζώνη. Ο ρυθμός αύξησης του πληθωρισμού στην Ελλάδα εμφανίζεται συγκριτικά υψηλότερος, με αποτέλεσμα το 2ο τρίμηνο του 2022 η ελληνική οικονομία να στέφεται πρωταθλήτρια όχι μόνο στην ευρωζώνη αλλά και στον ΟΟΣΑ.

Η πληθωριστική πίεση σχετίζεται στον έναν ή τον άλλο βαθμό με τις οικονομικο-γεωπολιτικές συνθήκες: την ποσοτική χαλάρωση της προηγούμενης περιόδου, τη διατάραξη της προσφοράς και των αλυσίδων αξίας, τους διεθνείς οικονομικο-γεωπολιτικούς ανταγωνισμούς και εν γένει τη δομή και λειτουργία του παγκόσμιου και εγχώριου οικονομικού συστήματος.

Η ελληνική κυβέρνηση πριν από το ουκρανικό είχε ασπαστεί το διεθνές αφήγημα του παροδικού πληθωριστικού φαινομένου. Δεν άσκησε δηλαδή σχετική πολιτική. Επειτα ακολούθησε πολιτικές που βρέθηκαν και βρίσκονται περισσότερο στην πλευρά του προβλήματος πάρα της λύσης.

Επιδοματική πολιτική. Η επιδοματική πολιτική –στην ηλεκτρική ενέργεια για παράδειγμα– μπορεί να μειώνει ανάλογα το κόστος για τον καταναλωτή, ωστόσο διατηρεί την αρχιτεκτονική του συστήματος τιμολόγησης, συντηρώντας το πληθωριστικό κόστος στην οικονομία με τη φορολογική βάση να επιβαρύνεται έμμεσα αυτό το κόστος.

Πληθωριστική φορολόγηση. Το 2022 πραγματοποιήθηκαν ασυνήθιστα αυξημένα έσοδα από τον έμμεσο φόρο προστιθέμενης αξίας (ΦΠΑ). Η αγορά εξήλθε σχεδόν πλήρως από τους περιορισμούς λόγω Covid-19, γεγονός που αποτυπώθηκε στην επαναφορά της κατανάλωσης σε προ πανδημίας επίπεδα. Ωστόσο, η αύξηση των φορολογικών εσόδων από τον ΦΠΑ εμφανίζεται δυσανάλογα υψηλή. Σύμφωνα με την Εισηγητική Εκθεση του Προϋπολογισμού, τα έσοδα από ΦΠΑ ανήλθαν σε «21.409 εκατ. ευρώ, αυξημένα κατά 2.654 εκατ. ευρώ από τον στόχο».

Διατηρώντας τους συντελεστές ΦΠΑ σε ευρεία είδη διαβίωσης στην πραγματικότητα ασκείται μια αναδιανεμητική φορολογική πολιτική από τα χαμηλότερα εισοδηματικά στρώματα στα υψηλότερα. Οσο χαμηλότερο το εισόδημα τόσο μεγαλύτερο ποσοστό του διατίθεται προς κατανάλωση, ήτοι φορολογείται αναλογικά περισσότερο από την έμμεση φορολογία. Λόγω της υψηλής πληθυσμιακά συμμετοχής των χαμηλών και μεσαίων εισοδηματικά στρωμάτων στον γενικό πληθυσμό το μεγαλύτερο μέρος των έμμεσων φορολογικών εσόδων προέρχεται από αυτά τα στρώματα. Οσον αφορά τις ομάδες αγαθών και υπηρεσιών στις οποίες κυρίως δαπανάται το εισόδημα των χαμηλών και μεσαίων εισοδηματικά στρωμάτων, τα στοιχεία της ΕΛΣΤΑΤ είναι αποκαλυπτικά. Τον Σεπτέμβριο του 2022 ο ετήσιος πληθωρισμός ανήλθε στην ομάδα «Διατροφή και μη αλκοολούχα ποτά» στο 13,5%, στην ομάδα «Στέγαση» στο 35,4% και στην ομάδα «Μεταφορές» στο 14,2%. Πρόσφατη έρευνα του Ινστιτούτου Εργασίας της ΓΣΕΕ έδειξε ότι τα νοικοκυριά με μηνιαίο εισόδημα έως και 750 ευρώ εμφανίζουν απώλεια αγοραστικής δύναμης που ανέρχεται έως και 40%, ενώ για τα νοικοκυριά με μηναίο εισόδημα από 751 έως 1.100 ευρώ η απώλεια αγγίζει το 14%.

Σχέση αποταμίευσης, κατανάλωσης και επένδυσης. Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, το 2ο τρίμηνο του 2022 το ποσοστό της αποταμίευσης των νοικοκυριών και των ΜΚΙΕΝ (Μη Κερδοσκοπικά Ιδρύματα Εξυπηρέτησης Νοικοκυριών) ήταν μειωμένο κατά 14,2%. Τα νοικοκυριά εμφάνισαν αρνητικό ποσοστό αποταμίευσης από το 3ο τρίμηνο του 2021. Από τα παραπάνω συνάγεται ότι από το ξεκίνημα των πληθωριστικών πιέσεων και ειδικά την περίοδο της έξαρσης του κύματος ακρίβειας (2ο τρίμηνο 2022) το επίπεδο της κατανάλωσης των νοικοκυριών συντηρείται σε ένα σημαντικό βαθμό από την αποταμίευση και όχι από το τρέχον διαθέσιμο εισόδημα. Λόγω του ότι η αποταμίευση συνδέεται ταυτοτικά με την επένδυση, η αδυναμία στήριξης της κατανάλωσης από το τρέχον διαθέσιμο εισόδημα εξασθενίζει την αποταμίευση, άρα και τη δυνητική επένδυση, υποσκάπτοντας την αναπτυξιακή προοπτική της ελληνικής οικονομίας.

Ελλειψη αποτελεσματικού ρυθμιστικού πλαισίου και ελεγκτικής πολιτικής. Οι εξωγενείς πληθωριστικές πιέσεις βρήκαν ένα πολλαπλασιαστικό περιβάλλον σε μια απορυθμισμένη οικονομία και αγορά εργασίας, με ολιγοπωλιακή οργάνωση σε καίριους κλάδους και από τον χαμηλότερο κατώτερο και μέσο πραγματικό μισθό στην ευρωζώνη. Η οικονομική πολιτική επικεντρώθηκε στην πληθωριστική φορολόγηση με είσπραξη αυξημένων έμμεσων φόρων από την αύξηση των ονομαστικών τιμών και σε κρατική επιδότηση που καταλήγει να τροφοδοτεί την ακρίβεια, ενισχύοντας στην ουσία την κερδοφορία συγκεκριμένων ολιγοπωλιακά δομημένων κλάδων. Παράλληλα, η μη άσκηση ουσιαστικής ρυθμιστικής και ελεγκτικής πολιτικής με επιβολή αποτελεσματικών πλαφόν στα κέρδη και στις τιμές οδήγησαν σε mark-ups (καπέλα) στις τιμές λιανικής. Τα μέτρα που ακολούθησαν (λ.χ. καλάθι του νοικοκυριού) έχουν περιορισμένη έως ασήμαντη επίδραση για να σχολιαστούν.

Αντιμετώπιση του πληθωρισμού μέσω επιτοκιακών αυξήσεων. Η Ευρωπαϊκή Κεντρική Τράπεζα προέβη σε επιτοκιακές αυξήσεις, οι οποίες όπως φαίνεται θα συνεχιστούν όσο επιμένουν οι πληθωριστικές πιέσεις. Μπορεί η αύξηση του επιτοκίου και εν γένει η νομισματική σύσφιξη να εμφανίζεται ως αναγκαία απάντηση στον υψηλό πληθωρισμό, ωστόσο επιφέρει επιπτώσεις στη διαχείριση του χρέους και την επένδυση μεταξύ άλλων. Το συνολικό ιδιωτικό χρέος στην Ελλάδα ανέρχεται σε 260 δισ. ευρώ περίπου. Η αύξηση των επιτοκίων επιβαρύνει την αποτελεσματική διαχείρισή του. Οσον αφορά τον χρηματοπιστωτικό τομέα, το μεγαλύτερο τμήμα των μη εξυπηρετούμενων δανείων έχει διαγραφεί από τους ισολογισμούς των τραπεζών με την πώλησή τους σε εταιρείες επενδυτικών κεφαλαίων (funds), αλλά δεν εξαφανίστηκε από την οικονομία και τους χρεοφειλέτες. Η αύξηση των επιτοκίων δυσχεραίνει την αποπληρωμή των υφισταμένων χρεών, υπερήμερων και ενήμερων, με κίνδυνο να προκύψει μια νέα γενιά «κόκκινων» δανείων. Παράλληλα, το αυξημένο κόστος του χρήματος και τα υψηλά επιτοκιακά περιθώρια (spreads) των τραπεζών λειτουργούν αρνητικά ως προς την επένδυση.

Διατήρηση των υψηλών τιμών και κίνδυνος εμφάνισης στασιμοπληθωριστικών καταστάσεων. Τα τελευταία στοιχεία του πληθωρισμού δείχνουν ότι τον Νοέμβριο του 2022 καταγράφηκε αύξηση 8,5% σε σχέση με τον Νοέμβριο του 2021. Η μείωση είναι εμφανής σε σχέση με την ετήσια μεταβολή 11,7% το τρίτο τρίμηνο του 2022. Ωστόσο, τον Νοέμβριο του 2021 είχε ήδη καταγραφεί ετήσια αύξηση 4,8% κατά την αντίστοιχη σύγκριση με τον Νοέμβριο του 2020. Η αύξηση δηλαδή του δείκτη τιμών καταναλωτή (ΔΤΚ) αφορά περαιτέρω αύξηση στις ήδη από τον Νοέμβριο του περασμένου έτους αυξημένες τιμές. Η αναμενόμενη αποκλιμάκωση του ΔΤΚ λόγω της νομισματικής σύσφιξης δεν σημαίνει αποπληθωρισμό τιμών. Συγχρόνως, η αναθεώρηση των προβλέψεων της μεγέθυνσης επί τα χείρω (1,8% για το 2023) διατηρεί τον κίνδυνο εμφάνισης στασιμοπληθωριστικών καταστάσεων.