Και η Ελλάδα υιοθετεί την Ευρωπαϊκή οδηγία για ανταλλαγή πληροφοριών με άλλες χώρες της Ευρώπης σχετικά με την δραστηριότητα των πολυεθνικών εταιρειών και ειδικά το αν αποδίδουν τους φόρους στις χώρες που δραστηριοποιούνται, μεταξύ των οποίων και η Ελλάδα.

Σύμφωνα με απόφαση του διοικητή της ΑΑΔΕ, επεκτείνεται το πεδίο της αυτόματης ανταλλαγής πληροφοριών στον τομέα της φορολογίας με τη ρύθμιση της υποχρεωτικής αυτόματης ανταλλαγής των Εκθέσεων ανά Χώρα σε επίπεδο χωρών της ΕΕ. Η υποχρέωση υποβολής της Έκθεσης ανά Χώρα εκ μέρους των Ομίλων Πολυεθνικών Επιχειρήσεων (ΠΕ) αποτελεί το τρίτο μέρος της φορολογικής υποχρέωσης για την τεκμηρίωση των ενδοομιλικών συναλλαγών, που εφαρμόζεται ήδη στη χώρα μας, με την υποβολή του Βασικού και Ελληνικού Φακέλου Τεκμηρίωσης.

Σύμφωνα με την απόφαση του κ. Πιτσιλή, πρόκειται για θέσπιση της υποχρέωσης των πολυεθνικών με ετήσια ενοποιημένα έσοδα ίσα ή άνω των 750 εκατ. ευρώ να υποβάλλουν σε ετήσια βάση ενώπιον των φορολογικών αρχών της φορολογικής τους κατοικίας συγκεκριμένες πληροφορίες σχετικά με την οικονομική τους δραστηριότητα. Ο κανόνας για την υποχρέωση υποβολής της Έκθεσης ανά Χώρα αφορά καταρχήν την μητρική εταιρεία της πολυεθνικής. Προβλέπεται όμως και δευτερογενής μηχανισμός για την υποβολή της Έκθεσης ανά Χώρα από Παρένθετη ή άλλη Συνιστώσα Οντότητα του Ομίλου ΠΕ (πολυεθνική εταιρεία), δηλαδή κάποια θυγατρική της. Επίσης, προβλέπεται η υποχρέωση κάθε Συνιστώσας Οντότητας της πολυεθνικής, όπως αποκαλείται στην απόφαση του κ. Πιτσιλή η θυγατρική της, να προβαίνει σε γνωστοποίηση προς τις ελληνικές φορολογικές αρχές της ιδιότητας κάθε Συνιστώσας Οντότητας του Ομίλου ΠΕ, καθώς και της ενημέρωσης για το ποιά θα είναι η Αναφέρουσα Οντότητα. Ο κανόνας για τον χρόνο υποβολής της Έκθεσης ανά χώρα είναι δώδεκα μήνες από την τελευταία ημέρα του Φορολογικού Έτους Υποβολής Εκθέσεων της πολυεθνικής. Σκοπός των θεσπιζόμενων ρυθμίσεων είναι η καταπολέμηση της φορολογικής απάτης και της φοροδιαφυγής, που έχει ενταθεί σημαντικά, ιδίως εκ μέρους των πολυεθνικών, τόσο σε ευρωπαϊκό όσο και σε παγκόσμιο επίπεδο. Στο πλαίσιο αυτό, προωθείται δυναμικά η αυτόματη ανταλλαγή πληροφοριών ως μελλοντικό ευρωπαϊκό και διεθνές πρότυπο για τη διαφάνεια και την ανταλλαγή πληροφοριών σε φορολογικά θέματα.

Διευρύνεται η συνεργασία με χώρες για ανταλλαγή πληροφοριών

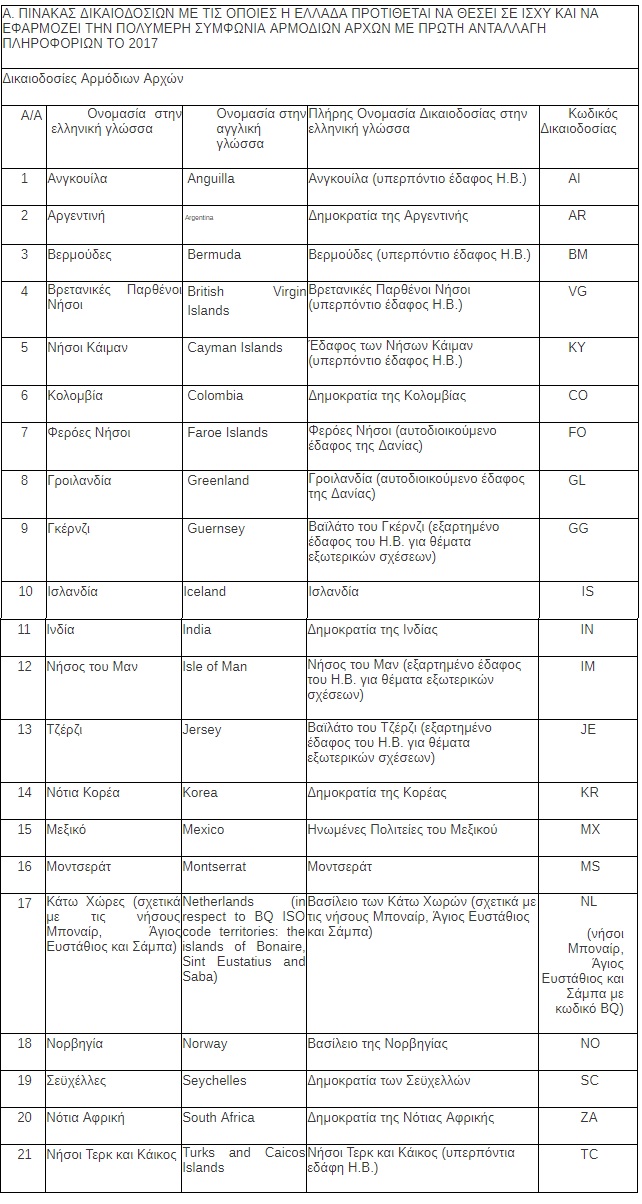

Στο μεταξύ, νωρίτερα σήμερα δημοσιεύθηκε η εγκύκλιος (ΠΟΛ 1135/2017) με την οποία ορίζεται ο κατάλογος με τις Δικαιοδοσίες Αρμόδιων Αρχών ως προς τις οποίες η Αρμόδια Αρχή της Ελληνικής Δημοκρατίας προτίθεται να θέσει σε ισχύ και εφαρμογή, σε διμερή βάση, την Πολυμερή Συμφωνία Αρμόδιων Αρχών για την αυτόματη ανταλλαγή πληροφοριών χρηματοοικονομικών λογαριασμών (ΠΣΑΑ), με βάση τις δηλώσεις βούλησης εκ μέρους όλων των Δικαιοδοσιών που έχουν υπογράψει την ΠΣΑΑ ως προς το έτος της πρώτης ανταλλαγής πληροφοριών.